Arbeitgeberbrutto 2025: Was kostet ein Mitarbeiter wirklich?

„Kann ich mir einen Mitarbeiter leisten?“ Um diese Frage zu beantworten, reicht ein Blick aufs Bruttogehalt des potenziellen Angestellten nicht aus. Als Arbeitgeber müssen Sie nämlich nicht nur das vereinbarte Gehalt zahlen, sondern auch Sozialabgaben und weitere Pflichtleistungen übernehmen. Entscheidend ist das sogenannte Arbeitgeberbrutto.

Wir verraten, was genau zum Arbeitgeberbrutto gehört, wie Sie die tatsächlichen Kosten eines Mitarbeiters berechnen können und worauf Sie bei der Planung achten sollten.

Was bedeutet „Arbeitgeberbrutto“?

Das Arbeitgeberbrutto beantwortet die Frage: „Was kostet ein Mitarbeiter wirklich?“ Es beschreibt die Gesamtkosten, die Sie als Unternehmen für eine Beschäftigung tragen – also nicht nur das Bruttogehalt aus dem Arbeitsvertrag, sondern auch alle zusätzlichen Abgaben und Beiträge.

Wie setzt sich das Arbeitgeberbrutto zusammen?

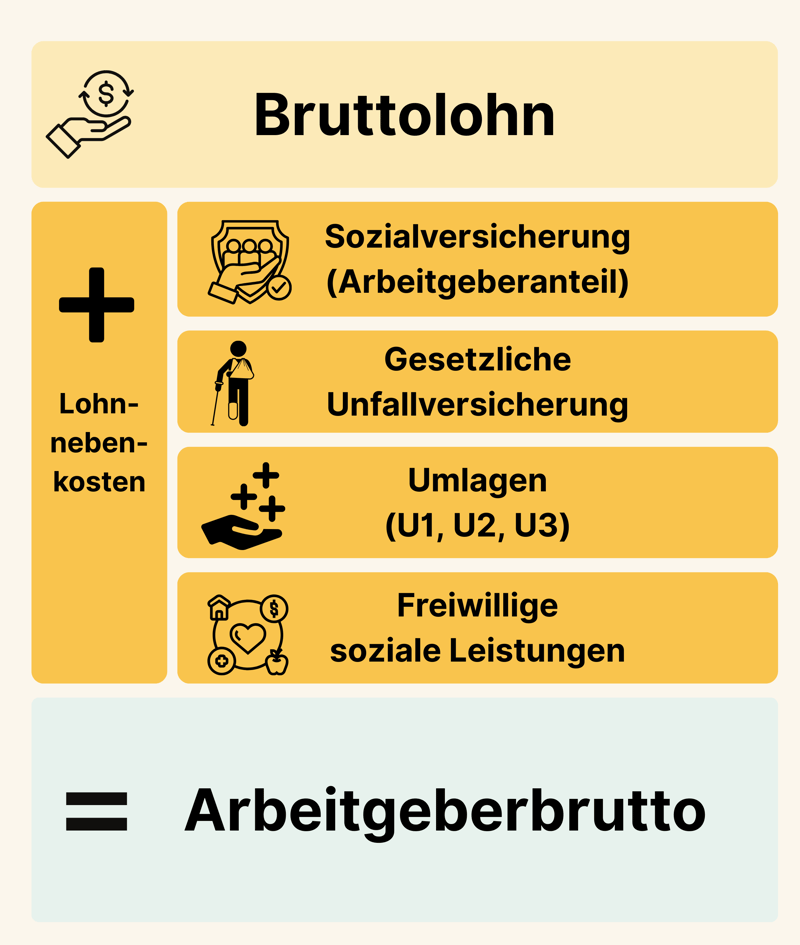

Das Arbeitgeberbrutto umfasst alle direkten Kosten, die für ein Unternehmen im Zusammenhang mit dem Gehalt eines Mitarbeiters entstehen. Es setzt sich zusammen aus:

dem vereinbarten Bruttolohn

den Arbeitgeberanteilen zur Sozialversicherung (Krankenversicherung, Pflegeversicherung, Rentenversicherung, Arbeitslosenversicherung)

der gesetzlichen Unfallversicherung (über die Berufsgenossenschaft)

den Umlagen (z. B. U1 für Entgeltfortzahlung bei Krankheit, U2 für Mutterschutz, U3 für Insolvenzgeld)

freiwilligen sozialen Leistungen, z. B. Zuschüsse zur betrieblichen Altersvorsorge oder vermögenswirksame Leistungen

Diese Bestandteile werden meist direkt im Rahmen der Lohnabrechnung berücksichtigt und bilden gemeinsam das Arbeitgeberbrutto.

Bruttolohn plus Lohnebenkosten ergibt Arbeitgeberbrutto.

Sehen wir uns die einzelnen Bestandteile der Lohnnebenkosten noch einmal genauer an:

Bruttolohn

Das vertraglich vereinbarte Gehalt, das die Grundlage für die Berechnung aller weiteren Abgaben ist.Arbeitgeberanteile zur Sozialversicherung

Alle Pflichtbeiträge, die Sie als Arbeitgeber zusätzlich zum Bruttolohn leisten müssen. Dazu zählen die Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung.Umlagen:

Das sind Pflichtbeiträge, die Sie als Arbeitgeber zusätzlich leisten müssen, um sich gegen bestimmte finanzielle Risiken abzusichern. Dazu gehören:U1: Erstattung der Lohnfortzahlung im Krankheitsfall (gilt für kleinere Unternehmen).

U2: Erstattung der Aufwendungen bei Mutterschaft (Mutterschaftsgeld, Mutterschutzlohn).

U3: Beitrag zum Ausgleichsfonds für das Insolvenzgeld, damit Mitarbeiter bei Insolvenz des Arbeitgebers weiterhin einen Teil ihres Lohns erhalten.

Gesetzliche Unfallversicherung

Die Beiträge zur Berufsgenossenschaft decken Arbeitsunfälle und Berufskrankheiten der Mitarbeiter ab.Freiwillige soziale Leistungen

Dazu zählen zusätzliche Angebote wie Zuschüsse zur betrieblichen Altersvorsorge oder vermögenswirksame Leistungen, die über die gesetzlichen Anforderungen hinausgehen.

Auch Lohn- und (ggf.) Kirchensteuer werden vom Arbeitgeber einbehalten und an das Finanzamt abgeführt. Allerdings zählen sie nicht zu den tatsächlichen Arbeitgeberkosten, sondern werden direkt vom Bruttogehalt der Mitarbeitenden abgezogen.

In bestimmten Fällen gelten vereinfachte Pauschalregeln – vor allem bei Minijobs.

Hier müssen Sie als Arbeitgeber nicht die regulären Sozialversicherungsbeiträge leisten, sondern pauschale Beiträge zahlen, die etwa 30 % des Bruttogehalts ausmachen. Diese Pauschalen decken die Kranken- und Rentenversicherung sowie Umlagen für Krankheit, Mutterschutz und die Unfallversicherung ab.

Abgerechnet wird alles gesammelt über die Minijob-Zentrale.

Was gehört nicht unmittelbar zum Arbeitgeberbrutto?

Das Arbeitgeberbrutto enthält übrigens immer noch nicht alle Kosten, die durch die Beschäftigung eines Mitarbeiters entstehen. Es gibt nämlich – je nach Unternehmen – noch viele weitere Ausgaben, die zwar zur Personalplanung gehören, aber nicht direkt dem Arbeitgeberbrutto zugerechnet werden.

Dazu zählen zum Beispiel:

Kosten für Arbeitsausstattung (z. B. Laptop, Smartphone, Büromaterialien)

Aufwendungen für Fort- und Weiterbildungen

Kosten für Recruiting und Einarbeitung

Reisekosten und Spesen

Maßnahmen der betrieblichen Gesundheitsförderung

Kosten für die Bereitstellung von Dienstwagen

Die Abgrenzung zwischen Arbeitgeberbrutto und allgemeinen Personalkosten ist in der Praxis nicht immer ganz klar. Manche Vorteile, z. B. die private Nutzung eines Dienstwagens, erhöhen als „geldwerter Vorteil“ das Bruttogehalt und damit das Arbeitgeberbrutto. Die tatsächlichen Kosten für Anschaffung, Leasing oder Wartung des Fahrzeugs fallen jedoch zusätzlich als allgemeine Personalkosten an und werden nicht im Arbeitgeberbrutto erfasst.

Wie kann ich das Arbeitgeberbrutto berechnen?

Damit Sie vom tatsächlichen finanziellen Aufwand für einen Mitarbeiter am Ende nicht überrascht werden, sollten Sie frühzeitig überschlagen, mit welchen Kosten Sie rechnen müssen. Dafür gibt es mehrere Methoden:

Faustformeln für eine schnelle Einschätzung

Wenn Sie ungefähr wissen möchten, welche Kosten auf Sie zukommen, können Sie ein paar bewährte Faustregeln nutzen.

Für die Berechnung des Arbeitgeberbruttos wird in der Regel – je nach Quelle – ein Multiplikator von etwa 1,2 bis 1,3 verwendet. Das bedeutet, dass zum vereinbarten Bruttogehalt ungefähr 20 % bis 30 % zusätzliche Kosten hinzukommen.

Zum Vergleich: Wenn Sie nicht nur das Arbeitgeberbrutto, sondern die gesamten Personalkosten berücksichtigen möchten (also auch Ausgaben wie Arbeitsmittel, Weiterbildungen oder Dienstwagen), wird häufig ein Faktor von etwa 1,7 angesetzt. Die gesamten Personalkosten können also noch einmal um einiges höher liegen als das reine Arbeitgeberbrutto.

Hier spielen individuelle Faktoren aber eine große Rolle: Wie hoch Ihre tatsächlichen Personalkosten sind, bestimmen vor allem die Ausstattung und Zusatzleistungen, die Sie Ihren Mitarbeitenden bieten.

Es gibt Faustformeln, mit denen Sie das Arbeitgeberbrutto und die Personalkosten berechnen können.

Beispiel: Bei einem Bruttogehalt von 4.000 € entstehen also laut den Faustformeln:

etwa 5.000 € Arbeitgeberbrutto

etwa 6.800 € an gesamten Personalkosten

Weiter unten haben wir ein paar detailliertere Beispiele zusammengestellt.

Online-Rechner für genauere Werte

Sie müssen aber nicht selbst herumrechnen: Es gibt zahlreiche Online-Rechner, die das Arbeitgeberbrutto automatisch für Sie kalkulieren. Hier sind einige Beispiele:

Füllen Sie einfach das Bruttogehalt ein und ergänzen Sie ein paar Angaben, zum Beispiel zur Steuerklasse des Mitarbeiters oder zur Kirchensteuerpflicht. Anschließend erhalten Sie eine realistische Schätzung der Arbeitgeberkosten.

Auch die Online-Rechner berechnen die Kosten auf Basis typischer Annahmen und aktueller Durchschnittswerte, ersetzen also keine individuelle Lohnabrechnung. Das Ergebnis ist also eine gute Orientierung, aber keine verbindliche Zahl.

Arbeitgeberbrutto-Beispiele: So viel kosten Mitarbeitende

Damit Sie ein besseres Gefühl dafür bekommen, wie unterschiedlich die Arbeitgeberkosten ausfallen können, haben wir das Arbeitgeberbrutto mithilfe des Steuertipps-Rechners für drei konkrete Beispiele berechnet:

Beispiel 1: Vollzeit, 3.000 € brutto, ledig, ohne Kinder

Bruttogehalt: 3.000 €

Steuerklasse I, keine Kinder, gesetzlich versichert

Region: Baden-Württemberg

Kirchensteuerpflicht: Nein

Kosten für | Beispiel |

|---|---|

Bruttogehalt | 3.000 € |

Arbeitgeberanteil Rentenversicherung (9,3 %) | 279 € |

Arbeitgeberanteil Arbeitslosenversicherung (1,3 %) | 39 € |

Arbeitgeberanteil Krankenversicherung (7,3 %) | 219 € |

Arbeitgeberanteil Zusatzbeitrag Krankenversicherung (1,25 %) | 38 € |

Arbeitgeberanteil Pflegeversicherung (1,8 %) | 54 € |

Umlagen (U1, U2, U3 zusammen, ca. 1,1 %) | ca. 33 € |

Gesetzliche Unfallversicherung (ca. 1,3 %) | ca. 39 € |

Arbeitgeberbrutto (Summe) | ca. 3.661 € |

Beispiel 2: Vollzeit, 4.000 € brutto, verheiratet, zwei Kinder

Bruttogehalt: 4.000 €

Steuerklasse III, 2 Kinderfreibeträge

Region: Nordrhein-Westfalen

Kirchensteuerpflicht: Nein

Kosten für | Beispiel |

|---|---|

Bruttogehalt | 4.000 € |

Arbeitgeberanteil Rentenversicherung (9,3 %) | 372 € |

Arbeitgeberanteil Arbeitslosenversicherung (1,3 %) | 52 € |

Arbeitgeberanteil Krankenversicherung (7,3 %) | 292 € |

Arbeitgeberanteil Zusatzbeitrag Krankenversicherung (1,25 %) | 50 € |

Arbeitgeberanteil Pflegeversicherung (1,8 %) | 58 € |

Umlagen (U1, U2, U3 zusammen, ca. 1,1 %) | ca. 44 € |

Gesetzliche Unfallversicherung (ca. 1,3 %) | ca. 52 € |

Arbeitgeberbrutto (Summe) | ca. 4.868 € |

Beispiel 3: Minijob, 520 € brutto, ledig

Bruttogehalt: 520 €

geringfügige Beschäftigung, pauschale Abgaben

Region: Deutschlandweit einheitlich

Kosten für | Beispiel |

|---|---|

Bruttogehalt | 520 € |

Pauschale Krankenversicherung (13 %) | 67,60 € |

Pauschale Rentenversicherung (15 %) | 78,00 € |

Umlagen U1, U2, U3 + Unfallversicherung (ca. 2 %) | ca. 10,40 € |

Gesamtkosten Arbeitgeber | ca. 676 € |

Beachten Sie, dass auch unsere Beispiele Durchschnittswerte zeigen. Die tatsächlichen Arbeitgeberkosten hängen von vielen Faktoren ab und können am Ende natürlich etwas höher oder niedriger ausfallen.

Fazit

Einen Mitarbeiter einzustellen kostet mehr als nur das vereinbarte Gehalt. Zum Bruttolohn kommen nämlich noch Sozialabgaben, Umlagen und Versicherungen hinzu. Wenn Sie all diese Kosten zum Bruttolohn dazurechnen, erhalten Sie das sogenannte Arbeitgeberbrutto: die echten Kosten eines Mitarbeiters.

Als grobe Faustregel können Sie mit etwa 20 % bis 30 % zusätzlichen Kosten rechnen. Bei einem Monatsgehalt von 4.000 € macht das etwa 5.000 € Arbeitgeberkosten.

Auch das Arbeitgeberbrutto deckt aber noch nicht alle Kosten ab: Zusätzlich entstehen oft weitere Ausgaben, zum Beispiel für Arbeitsmittel, Weiterbildungen oder Dienstreisen. Natürlich fallen nicht alle Kosten bei jedem Mitarbeitenden an, doch gewisse Zusatzausgaben gibt es immer.

Bevor Sie jemanden einstellen, sollten Sie deshalb gut durchrechnen, ob Sie sich das auch langfristig leisten können. Wenn es knapp wird, kann es sinnvoll sein, eine Festanstellung noch einmal zu überdenken.