Fragebogen zur steuerlichen Erfassung: So füllen Sie ihn richtig aus [Ausfüllhilfe]

Sie möchten sich selbstständig machen? Dann müssen Sie das möglichst schnell auch dem Finanzamt mitteilen. Dafür gibt es den Fragebogen zur steuerlichen Erfassung. Er sorgt dafür, dass Ihre Tätigkeit korrekt eingestuft wird – damit Sie Ihren steuerlichen Pflichten nachgehen können und alles von Anfang an seine Ordnung hat.

Der Fragebogen ist mehrere Seiten lang und an manchen Stellen etwas komplex. Mit etwas Geduld können Sie ihn aber gut selbst ausfüllen. Wir verraten, wo Sie den richtigen Fragebogen finden und wie Sie ihn Schritt für Schritt korrekt ausfüllen.

Was ist der Fragebogen zur steuerlichen Erfassung?

Mit dem Fragebogen zur steuerlichen Erfassung sammelt das Finanzamt die wichtigsten Informationen über Ihre geplante selbstständige Tätigkeit oder Unternehmensgründung.

Auf dieser Basis vergibt das Finanzamt Ihre Steuernummer und legt fest, welche steuerlichen Pflichten Sie erfüllen müssen – zum Beispiel, ob Sie Umsatzsteuer abführen oder eine bestimmte Art der Gewinnermittlung einreichen müssen.

Wer muss den Fragebogen zur steuerlichen Erfassung ausfüllen?

Grundsätzlich müssen alle, die eine selbstständige Tätigkeit aufnehmen oder ein Unternehmen gründen, den Fragebogen zur steuerlichen Erfassung ausfüllen.

Für unterschiedliche Rechtsformen gibt es unterschiedliche Formulare:

Einzelunternehmen – z. B. Freiberufler, Kleingewerbetreibende, Kaufleute, Land- und Forstwirte.

Kapitalgesellschaften und Genossenschaften – z. B. GmbHs, UGs, AGs.

Personengesellschaften/ -gemeinschaften – z. B. GbRs, KGs, OHGs, Grundstücks- oder Erbengemeinschaften.

Vereine – insbesondere wenn sie Einnahmen erzielen (etwa durch Mitgliedsbeiträge oder Spenden) oder steuerliche Vorteile wie Gemeinnützigkeit beantragen wollen.

Körperschaften nach ausländischem Recht – z. B. Limited Company (Vereinigtes Königreich), Société à responsabilité limitée (Frankreich), LLC (USA).

Der Umfang der Tätigkeit ist dabei egal: Auch wer nur nebenberuflich startet oder zunächst geringe Einnahmen erwartet, muss den Fragebogen ausfüllen.

Wann muss ich den Fragebogen ausfüllen?

Sie müssen den Fragebogen zur steuerlichen Erfassung ausfüllen, sobald Sie ein Unternehmen gründen oder eine selbstständige Tätigkeit aufnehmen. Dafür haben Sie vier Wochen Zeit, gerechnet ab dem Start.

Nehmen Sie sich also nicht zu viel Zeit, sondern kümmern Sie sich möglichst bald nach – oder am besten sogar vor – dem Start um die Registrierung beim Finanzamt.

Wo finde ich den Fragebogen zur steuerlichen Erfassung?

Den Fragebogen zur steuerlichen Erfassung können Sie elektronisch über das ELSTER-Portal, das zentrale Steuerportal der Finanzverwaltung, ausfüllen und einreichen.

Alle Formulare finden Sie dort im Bereich „Formulare & Leistungen“ unter „Alle Formulare“ > „Fragebogen zur steuerlichen Erfassung“.

Sie finden den Fragebogen im Formular-Center des ELSTER-Portals.

Voraussetzung: Ein ELSTER-Konto

Um das Formular aufzurufen, müssen Sie sich zunächst in Ihr ELSTER-Konto einloggen. Wenn Sie noch keinen Account haben, müssen Sie sich also erst bei ELSTER registrieren. So geht's:

Schritt 1: Benutzerkonto erstellen

Rufen Sie die ELSTER-Startseite auf und klicken Sie auf „Benutzerkonto erstellen“.

Ein ELSTER-Account ist schnell erstellt.

Schritt 2: Den richtigen Kontotyp wählen

Wählen Sie aus, ob Sie ein Benutzerkonto für eine Privatperson oder eine Organisation erstellen möchten.

Wenn Sie ein Einzelunternehmen oder eine freiberufliche Tätigkeit anmelden möchten, wählen Sie „Privatperson“.

Wenn Sie eine Kapitalgesellschaft (z. B. eine GmbH oder UG) oder eine Personengesellschaft (z. B. GbR, OHG) gründen, wählen Sie „Organisation“.

Wählen Sie aus, ob Sie ein Konto für eine Privatperson oder eine Organisation erstellen möchten.

Schritt 3: Anmeldeformular ausfüllen

Nun klicken Sie sich einfach durch das entsprechende Anmeldeformular. Wenn Sie sich als Privatperson registrieren, benötigen Sie dafür Ihre steuerliche Identifikationsnummer (IdNr.). Diese finden Sie z. B. auf Ihrer Lohnsteuerbescheinigung oder Ihrem letzten Steuerbescheid.

Geben Sie Ihre steuerliche Identifikationsnummer an.

Wenn Sie sich für eine Organisation registrieren, benötigen Sie eine Steuernummer. Falls Sie diese noch nicht haben, weil Sie das Unternehmen gerade erst gründen, können Sie sich auch einfach per E-Mail registrieren. In diesem Fall ist Ihr ELSTER-Konto zunächst eingeschränkt – die Übermittlung des Fragebogens zur steuerlichen Erfassung ist aber bereits möglich.

Sie können sich auch ohne Steuernummer bei ELSTER registrieren und den Fragebogen ausfüllen.

Verwechseln Sie diese beiden Nummern nicht, denn sie erfüllen unterschiedliche Zwecke:

Ihre steuerliche Identifikationsnummer ist eine elfstellige Ziffer, die Sie ein Leben lang begleitet. Sie wird allen natürlichen Personen in Deutschland automatisch zugeteilt, muss also nicht erst manuell beantragt werden. Falls Sie Ihre Identifikationsnummer verlegt oder vergessen haben, können Sie eine erneute Mitteilung beim Bundeszentralamt für Steuern anfordern.

Die Steuernummer vergibt Ihr zuständiges Finanzamt, sobald Sie sich selbstständig machen oder ein Gewerbe anmelden. Sie bezieht sich auf Ihre konkrete steuerliche Tätigkeit (z. B. als Unternehmer oder Freiberufler) und kann sich ändern – etwa wenn Sie umziehen.

Schritt 4: Zertifikatsdatei downloaden

Egal, welchen Weg Sie wählen: Im Laufe der Registrierung erhalten Sie Ihre persönliche Zertifikatsdatei. Sie funktioniert wie ein digitaler Schlüssel, mit dem Sie sich sicher bei ELSTER anmelden können.

Speichern Sie die Datei am besten an einem Ort, an dem Sie sie schnell wiederfinden. Sie brauchen sie nämlich jedes Mal, wenn Sie sich bei Mein ELSTER einloggen möchten.

Schritt 5: Bei „Mein ELSTER“ einloggen

Sobald Sie die Zertifikatsdatei heruntergeladen haben, können Sie sich bei Mein ELSTER einloggen und den Fragebogen zur steuerlichen Erfassung aufrufen.

Loggen Sie sich mit der Zertifikatsdatei und Ihrem Passwort bei Mein ELSTER ein.

Neben der Zertifikatsdatei gibt es noch andere Möglichkeiten, sich bei ELSTER anzumelden:

ELSTER-Secure-App (Login über Ihr Smartphone)

Elektronischer Personalausweis (eID-Funktion)

Sicherheitsstick

Signaturkarte

Die Zertifikatsdatei ist jedoch die Standard-Login-Option und für neue Nutzer der einfachste und unkomplizierteste Weg.

Schritt-für-Schritt-Ausfüllhilfe: So füllen Sie den Fragebogen richtig aus

Der Fragebogen ist ein ziemlicher Brocken. Es ist kein Formular, das man mal eben zwischendurch ausfüllt. Sie sollten sich also wirklich etwas Zeit nehmen und konzentriert Schritt für Schritt vorgehen.

Das Formular besteht aus vielen Teilseiten, die Sie nacheinander durchgehen können. Praktischerweise werden bereits ausgefüllte Seiten gekennzeichnet. So behalten Sie jederzeit den Überblick, was Sie schon erledigt haben und wo noch Angaben fehlen.

Der Fragebogen besteht aus mehreren Teilseiten, die Sie nacheinander ausfüllen und speichern können.

Weil der Fortschritt automatisch gespeichert wird, müssen Sie sich keine Sorgen machen, bereits eingegebene Daten wieder zu verlieren.

Zudem greift Ihnen das System mit hilfreichen Hinweisen unter die Arme. Beispielsweise erscheint eine Warnung, wenn Sie einen Teilbereich abschließen möchten, obwohl Sie noch nicht alle Pflichtangaben gemacht haben. Auch bei gängigen Fehlern, z. B. widersprüchlichen Angaben, werden Sie alarmiert.

Trotzdem sollten Sie sich nicht darauf verlassen, dass das System jeden Fehler erkennt. Prüfen Sie Ihre Eingaben stets sorgfältig, bevor Sie eine Teilseite abschließen und den Fragebogen abschicken.

Das ELSTER-System unterstützt Sie mit hilfreichen Hinweisen.

Im Folgenden erklären wir die einzelnen Schritte anhand des Fragebogens für Einzelunternehmen. Bei den anderen Fragebögen und Rechtsformen gibt es gewisse Unterschiede, auf die wir im Text ebenfalls eingehen.

Startseite: Steuernummer beantragen

Bevor Sie mit dem Ausfüllen der Teilseiten beginnen, können Sie auf der Startseite eine Steuernummer beantragen. Hier können Sie auch Ihre existierende Steuernummer eingeben – doch wenn Sie ein neues Einzelunternehmen gründen, haben Sie wahrscheinlich noch keine.

Klicken Sie also auf die Option „Neue Steuernummer beantragen“ und wählen Sie im Dropdown-Menü Ihr Bundesland und das für Sie zuständige Finanzamt aus.

Wählen Sie das für Sie zuständige Finanzamt aus.

Danach klicken Sie ganz unten auf „Weiter“ oder wählen die Teilseite aus, mit der Sie starten möchten. Wir gehen die Teilseiten in der Reihenfolge durch, wie sie im Formular erscheinen:

Allgemeine Angaben

Auf dieser Seite werden Ihre persönlichen Daten als steuerpflichtige Person erfasst. Die Angaben sind Pflicht (auch dann, wenn Sie bereits beim Finanzamt bekannt sind).

Steuerpflichtige(r)

Hier tragen Sie Ihre vollständigen personenbezogenen Daten ein:

Anrede, Titel, Name, Geburtsname, Vorname

Ausgeübter Beruf

Geburtsdatum

Religion

Identifikationsnummer (Ihre persönliche steuerliche Identifikationsnummer, die Sie vom Bundeszentralamt für Steuern erhalten haben)

Füllen Sie Ihre persönlichen Daten aus.

Familienstand

Hier wählen Sie Ihren aktuellen Familienstand und das Datum, seitdem dieser besteht. Das kann etwa für Steuerklassen oder Freibeträge relevant sein.

Adresse

Hier tragen Sie Ihren Hauptwohnsitz im In- oder Ausland ein. Wenn Sie über ein Postfach verfügen, geben Sie auch dessen Adresse an.

Telefon und Internet

Die Angabe einer Telefonnummer ist optional, aber hilfreich. So kann Sie das Finanzamt bei Rückfragen schneller erreichen.

Die Angabe einer Internetadresse ist ebenfalls optional und nur relevant, wenn Sie etwa eine geschäftliche Website haben.

Art der Tätigkeit

Im letzten Feld dieser Seite geben Sie an, was Sie konkret tun. Sie müssen nicht unbedingt eine starre Berufsbezeichnung angeben, sondern können in bis zu 200 Zeichen „die Art und den Umfang“ Ihrer Tätigkeit oder des ausgeübten Gewerbes beschreiben.

Eine einfache Beschreibung wie „Freiberufliche Grafikdesignerin“ oder „Beratungsdienstleistungen im IT-Bereich“ sollte hier ausreichen.

Ehegatte / Ehegattin / eingetragene(r) Lebenspartner(in)

Wenn Sie verheiratet sind oder eine eingetragene Lebenspartnerschaft führen, müssen Sie auch Angaben zur Partnerin oder zum Partner machen. Es sind dieselben personenbezogenen Daten erforderlich, wie bei Ihnen selbst.

Die Adresse müssen Sie nur dann zusätzlich angeben, wenn sie von Ihrer eigenen Wohnadresse abweicht.

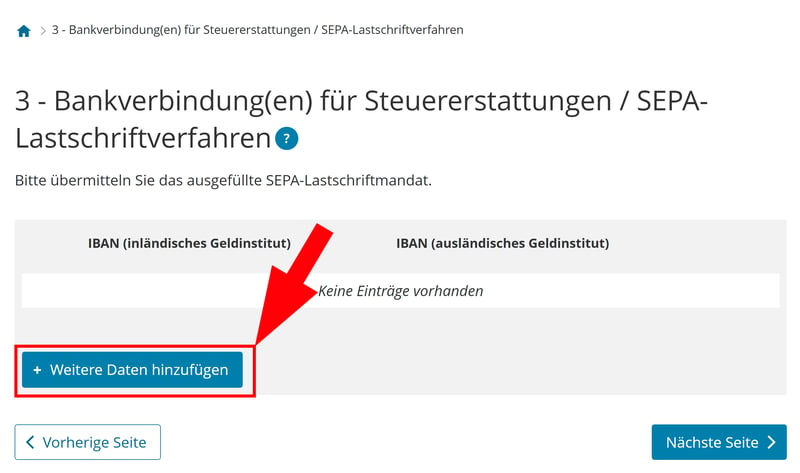

Bankverbindung(en) für Steuererstattungen / SEPA-Lastschriftverfahren

Die Angabe einer Bankverbindung ist wichtig, damit das Finanzamt mögliche Steuererstattungen korrekt überweisen kann. Sie können eine allgemeine Bankverbindung für alle Erstattungen hinterlegen oder zusätzlich ein separates Konto für betriebliche Steuern wie Umsatzsteuer oder Lohnsteuer angeben.

Hinterlegen Sie mindestens eine Bankverbindung.

Klicken Sie auf „Weitere Daten hinzufügen“, um ein neues Bankkonto einzutragen. Erforderlich sind:

IBAN (immer angeben)

BIC, falls sich das Konto außerhalb des EU- oder EWR-Raums befindet

Kontoinhaber

Angabe, für welche Steuerarten das Konto gelten soll (z. B. Einkommensteuer, Umsatzsteuer etc.)

Bankverbindungen außerhalb des SEPA-Raums (z. B. außereuropäische Konten) können nicht elektronisch eingetragen werden. In diesem Fall müssen Sie sich direkt an Ihr Finanzamt wenden.

Steuerliche Beratung

In diesem Abschnitt können Sie angeben, ob Sie steuerlich vertreten werden, etwa durch einen Steuerberater.

Tragen Sie einfach die entsprechenden Kontaktdaten Ihrer steuerlichen Vertretung ein. ELSTER unterscheidet dabei zwischen einer natürlichen Person (z. B. ein freiberuflicher Steuerberater) und einer Organisation oder Kanzlei.

Nur weil Sie eine bevollmächtigte Person im Formular angeben, ist die Vollmacht noch nicht wirksam. Damit sie vom Finanzamt berücksichtigt wird, muss sie:

gesondert beim Finanzamt eingereicht werden (z. B. als PDF oder postalisch)

oder elektronisch über die Vollmachtsdatenbank übermittelt werden – das erfolgt in der Regel durch Ihre Steuerkanzlei.

Anhänge können Sie nicht direkt auf der jeweiligen Teilseite hochladen, sondern erst am Ende des Fragebogens.

Machen Sie sich am besten gleich beim Ausfüllen eine kurze Notiz, wenn ein Anhang erforderlich ist oder hilfreich wäre. So behalten Sie den Überblick und vergessen am Ende nichts. Sie können aber auch jederzeit zwischen den einzelnen Seiten hin- und herwechseln, um Dokumente sofort hochzuladen.

Empfangsbevollmächtigte(r) für alle Steuerarten

In diesem Abschnitt können Sie festlegen, ob eine andere Person für Sie Bescheide und Schreiben des Finanzamts entgegennehmen darf. Das funktioniert über eine sogenannte Empfangsvollmacht.

Sie können hier nicht nur Ihren Steuerberater, sondern jede beliebige vertrauenswürdige Person oder Organisation angeben, etwa Ihren Ehepartner, Geschäftspartner oder eine andere Kanzlei.

Wenn Ihre steuerliche Vertretung zugleich empfangsbevollmächtigt sein soll, genügt ein Häkchen bei „Steuerliche Beratung mit Empfangsvollmacht“. Zusätzliche Angaben sind dann nicht notwendig.

Möchten Sie eine Empfangsvollmacht erteilen?

Wie auch bei der Vertretungsvollmacht gilt: Nur das Setzen des Häkchens im Formular reicht nicht aus, damit das Finanzamt die Empfangsvollmacht anerkennt. Die Vollmacht muss „dem Finanzamt gesondert übermittelt“ oder vom Steuerberater „über die Vollmachtsdatenbank elektronisch angezeigt“ werden.

Bisherige persönliche Verhältnisse

Sie sind innerhalb der letzten zwölf Monate umgezogen oder wurden in den vergangenen drei Jahren für Zwecke der Einkommensteuer steuerlich erfasst? Dann müssen Sie hier Ihre frühere Adresse und/ oder Ihre bestehende Steuernummer angeben.

Angaben zum Unternehmen

Auf dieser Seite machen Sie die grundlegenden Angaben zu Ihrem Unternehmen bzw. Ihrer Tätigkeit.

Bezeichnung des Unternehmens

Tragen Sie zunächst den Namen Ihres Unternehmens oder die Bezeichnung Ihrer Tätigkeit ein. Das kann ein gewählter Geschäftsname sein (z. B. „Grafikstudio Müller“) oder Ihr Name mit der Dienstleistung, die Sie anbieten (z. B. Ina Meier, Übersetzungen).

Darunter können Sie per Checkbox angeben, ob die Unternehmensadresse mit Ihrer privaten Wohnanschrift übereinstimmt. Falls ja, müssen Sie die Adressfelder natürlich nicht noch einmal ausfüllen.

Adresse und Kontakt

Wenn Ihr Unternehmen nicht an Ihrer Wohnadresse geführt wird, geben Sie hier die tatsächliche Geschäftsadresse an. Das gilt auch, wenn Sie etwa ein Büro, ein Ladengeschäft oder eine Produktionsstätte nutzen. Auch Ihre Postfachadresse, eine Telefonnummer und die URL Ihrer Internetseite können Sie hier angeben.

Beginn der Tätigkeit

Ganz unten geben Sie den konkreten Starttermin Ihrer unternehmerischen Tätigkeit an. Damit ist das Datum gemeint, an dem Sie faktisch begonnen haben, erste Leistungen zu erbringen. Dazu zählen laut ELSTER auch vorbereitende Handlungen (z. B. das Anmieten eines Lokals oder der Einkauf von Waren).

Vergessen Sie nicht, den Zeitpunkt des Beginns Ihrer Tätigkeit anzugeben.

Abweichender Ort der Geschäftsleitung

In den meisten Fällen ist der Ort der Geschäftsleitung gleich der Wohn- oder Geschäftsadresse – insbesondere bei Einzelunternehmen oder Solo-Selbstständigen. Wenn Sie also beispielsweise von zu Hause aus arbeiten oder Ihr Büro am gleichen Ort wie Ihre bereits angegebene Geschäftsadresse liegt, müssen Sie hier nichts weiter ausfüllen.

Weicht die Adresse jedoch ab – etwa, weil die Verwaltung an einem anderen Ort stattfindet – tragen Sie hier die vollständige Anschrift der Geschäftsleitung ein.

Die Geschäftsleitung wird in § 10 der Abgabenordnung (AO) definiert. Dort heißt es: „Geschäftsleitung ist der Mittelpunkt der geschäftlichen Oberleitung“. Es dreht sich hier also wirklich um die Leitungsebene, nicht die operative Tätigkeit: Entscheidend ist der Ort, an dem maßgebliche unternehmerische Entscheidungen getroffen werden – etwa zur strategischen Ausrichtung, zur Organisation des Betriebs oder zu finanziellen Angelegenheiten.

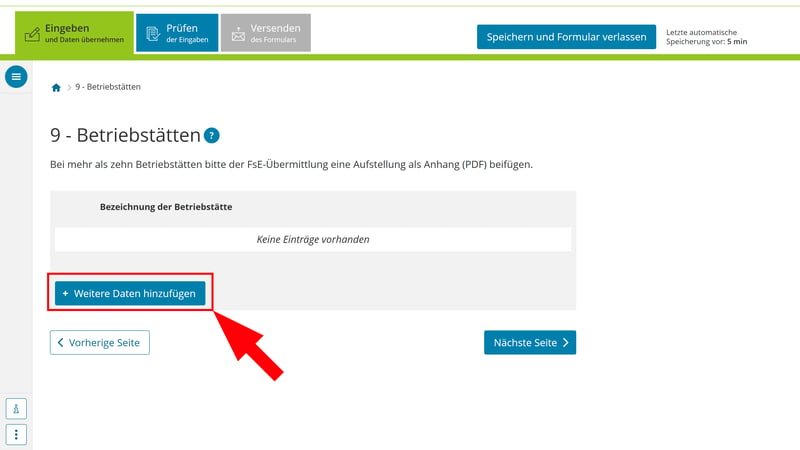

Betriebsstätten

In diesem Abschnitt geben Sie an, ob Ihr Unternehmen weitere Betriebsstätten unterhält. Das sind gemäß § 12 der Abgabenordnung einfach nur zusätzliche Orte, an denen Sie dauerhaft unternehmerische Tätigkeiten ausüben. Dazu zählen (neben der Geschäftsleitung):

Werkstätten, Lagerräume oder Produktionsstätten

Zweigniederlassungen

Einkaufs- oder Verkaufsstätten

Wenn Sie also beispielsweise ein Lager in einer anderen Stadt betreiben oder einen zusätzlichen Verkaufsstandort führen, müssen Sie diese Betriebsstätten hier eintragen. Klicken Sie einfach auf „Weitere Daten hinzufügen“ und füllen Sie das Formular aus.

Hinweis: Im Fragebogen können Sie maximal zehn Betriebsstätten angeben. Wenn Sie mehr haben, müssen Sie bei der Übermittlung eine Aufstellung als Anhang (PDF) hinzufügen.

Geben Sie weitere Betriebsstätten ein, falls vorhanden.

Arbeiten Sie hingegen ausschließlich von zu Hause aus oder haben nur eine einzige feste Geschäftsadresse, brauchen Sie nichts weiter anzugeben – diese wurde bereits auf den vorherigen Seiten erfasst.

Handelsregistereintragung

In diesem Abschnitt geht es um die Frage, ob Ihr Unternehmen im Handelsregister eingetragen ist – oder ob Sie eine solche Eintragung beabsichtigen bzw. beantragt haben.

Weil wir uns im Formular für Einzelunternehmer befinden, ist diese Teilseite natürlich primär für Kaufleute relevant, konkret für die Rechtsform „eingetragener Kaufmann (e.K.)“. Sie müssen eingeben, wann die Handelsregistereintragung erfolgt ist oder wann der Antrag beim Handelsregister gestellt wurde.

Als Freiberufler oder Kleingewerbetreibender müssen Sie hier in der Regel nichts ausfüllen.

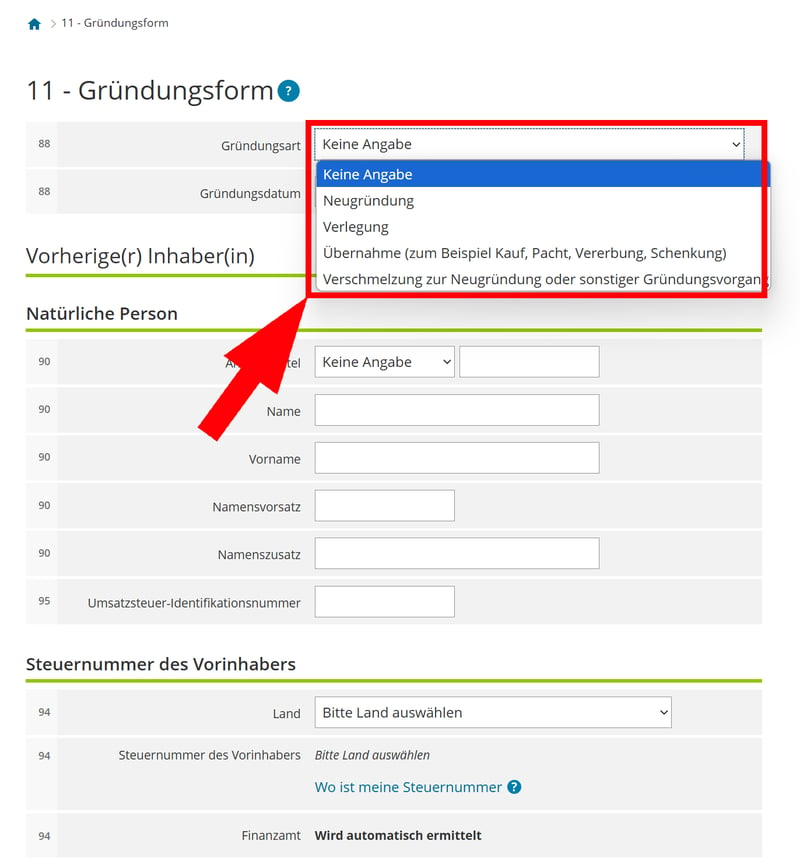

Gründungsform

Auf dieser Seite geben Sie an, wie Ihr Unternehmen gegründet wurde. Dafür gibt es vier Optionen, die Sie im Dropdown-Menü auswählen können:

- 1.

Neugründung

- 2.

Verlegung (wenn das Unternehmen an einen neuen Ort umzieht)

- 3.

Übernahme (wenn Sie ein bestehendes Unternehmen vollständig übernehmen)

- 4.

Verschmelzung (für Einzelunternehmen in der Regel nicht relevant)

Wenn Sie gerade erst in die Selbstständigkeit starten, wählen Sie „Neugründung“.

Wenn es sich um eine Neugründung handelt, müssen Sie hier abgesehen vom Gründungsdatum, das in der Regel dem Datum des Beginns der Tätigkeit entspricht, nichts weiter angeben.

In den anderen Fällen müssen Sie den Namen und die Anschrift des vorherigen Inhabers bzw. Unternehmens und das bisher zuständige Finanzamt angeben. Zudem müssen Sie relevante Verträge anhängen.

Bisherige betriebliche Verhältnisse

Hier möchte das Finanzamt wissen, ob Sie in den vergangenen fünf Jahren bereits selbstständig, unternehmerisch tätig oder an einem Unternehmen beteiligt waren. Diese Information hilft dem Finanzamt, mögliche frühere Steuernummern oder Umsatzsteuer-IDs zuzuordnen.

Sie müssen diese Felder nur ausfüllen, wenn mindestens eine der folgenden Aussagen auf Sie zutrifft:

- 1.

Sie haben in den letzten fünf Jahren bereits ein Gewerbe betrieben

- 2.

Sie waren freiberuflich oder selbstständig tätig

- 3.

Sie haben eine land- oder forstwirtschaftliche Tätigkeit ausgeübt

- 4.

Sie waren an einer Personengesellschaft beteiligt

- 5.

Sie haben mindestens 1 % an einer Kapitalgesellschaft (z. B. GmbH) gehalten

Wenn das nicht der Fall ist, wählen Sie im entsprechenden Feld einfach „Nein“. Dann können Sie direkt zur nächsten Seite weitergehen.

Falls Sie eine dieser Fragen mit „Ja“ beantworten, müssen Sie die Art, den Ort und die Dauer der Tätigkeit eingeben und Ihre Umsatzsteuer-Identifikationsnummer hinzufügen. Auch die Steuernummer der Vortätigkeit müssen Sie hier angeben.

Konzernzugehörigkeit

In diesem Abschnitt geht es darum, ob Ihr Einzelunternehmen Teil eines Konzerns ist, also von einem anderen Unternehmen beherrscht wird. Auch das ist für klassische Einzelunternehmen oder Freiberufler in der Regel nicht relevant, sondern betrifft eher größere Unternehmensgruppen.

Wenn Ihr Unternehmen nicht zu einem Konzern gehört, müssen Sie hier also nichts ankreuzen und können gleich zur nächsten Seite springen.

Angaben zur Festsetzung der Vorauszahlungen (Einkommensteuer, Gewerbesteuer)

Jetzt wird es spannend – aber auch etwas komplizierter als auf den bisherigen Teilseiten. Auf den kommenden Seiten geht es nämlich um steuerliche und finanzielle Details, die für die spätere Einstufung durch das Finanzamt wichtig sind.

Den Anfang macht eine grobe Schätzung Ihrer voraussichtlichen Einkünfte. Das Finanzamt möchte nämlich vorab wissen, wie viel Sie im Jahr der Gründung (und im Folgejahr) ungefähr verdienen werden. Auf Basis dieser Werte wird festgelegt, ob – und in welcher Höhe – Steuervorauszahlungen fällig werden.

Nun müssen Sie Ihre voraussichtlichen Einkünfte angeben.

Voraussichtliche Einkünfte

Auf Teilseite 14 können Sie diese Schätzungen für verschiedene Einkunftsarten eintragen, jeweils für das Jahr der Betriebseröffnung und das Folgejahr. Wenn Sie verheiratet oder in einer eingetragenen Lebenspartnerschaft sind, geben Sie auch die voraussichtlichen Einkünfte Ihres Partners mit an.

Konkret geht es um Einkünfte aus:

Land- und Forstwirtschaft

Gewerbebetrieb (auch Kleingewerbe)

Selbstständiger Arbeit (z. B. freiberufliche Tätigkeit)

Nichtselbstständiger Arbeit (z. B. zusätzlich laufendes Angestelltenverhältnis – es geht um den Bruttoarbeitslohn abzüglich der Werbungskosten)

Kapitalvermögen (z. B. Zinsen, Dividenden)

Vermietung und Verpachtung

Sonstige Einkünfte (z. B. Renten, private Veräußerungsgeschäfte)

Wenn Sie ausschließlich Einkünfte aus Ihrer neuen selbstständigen Tätigkeit erwarten, können Sie die anderen Felder einfach leer lassen.

Bei den Schätzungen für Ihre Einkünfte will das Finanzamt nicht wissen, wie viel Umsatz Sie machen – sondern wie viel Gewinn am Ende voraussichtlich übrig bleibt.

Gewinn = Einnahmen – Ausgaben

Geben Sie also nur das an, was nach Abzug aller betrieblichen Kosten (z. B. für Material, Miete, Software, Versicherungen usw.) voraussichtlich übrig bleibt.

Tipp: Rechnen Sie lieber vorsichtig. Zu hohe Angaben führen sonst schnell zu übermäßig hohen Steuervorauszahlungen.

Sonderausgaben und Steuervergünstigungen

Im unteren Bereich der Seite können Sie zusätzlich die voraussichtliche Höhe von Sonderausgaben und steuerbegünstigten Beiträgen angeben.

Sonderausgaben umfassen beispielsweise Vorsorgeaufwendungen wie Rentenversicherungen oder Beiträge zu Kranken- und Pflegeversicherungen, aber auch andere Ausgaben wie die Kirchensteuer, mögliche Spenden oder Unterhaltszahlungen.

Sie sehen schon: Hier wird es komplexer. Im Zweifel sollten Sie sich beim Ausfüllen dieser und der nächsten Seiten Unterstützung von Ihrem Steuerberater holen.

Angaben zur Gewinnermittlung

Nun müssen Sie auswählen, wie Sie Ihren Gewinn künftig ermitteln möchten. Das ist fürs Finanzamt wichtig, weil davon abhängt, welche Buchführungs- und Dokumentationspflichten für Sie gelten.

Im Feld „Gewinnermittlungsart“ stehen Ihnen vier Optionen zur Auswahl:

Einnahmenüberschussrechnung: Mit großer Wahrscheinlichkeit können Sie hier einfach die Einnahmenüberschussrechnung (EÜR) auswählen. Bei der EÜR erfassen Sie nur Ihre tatsächlichen Einnahmen und Ausgaben. Eine Bilanz müssen Sie nicht erstellen.

Für die meisten Einzelunternehmer ist diese Form der Gewinnermittlung ausreichend. Dazu zählen alle Freiberufler (egal, wie hoch Umsatz und Gewinn sind) und Gewerbetreibende, die weniger als 800.000 € Umsatz und weniger als 80.000 € Gewinn im Jahr erzielen.

Betriebsvermögensvergleich: Der Betriebsvermögensvergleich ist aufwendiger als die EÜR: Ihm liegt eine vollständige Bilanz, inklusive Gewinn- und Verlustrechnung (GuV), zugrunde. Er ist Pflicht für alle, die zur Buchführung verpflichtet sind, also beispielsweise Kapitalgesellschaften und Gewerbetreibende, die die oben genannten Gewinn- und Umsatzgrenzen überschreiten.

Gewinnermittlung nach Durchschnittssätzen: Diese vereinfachte Methode ist speziell für kleinere Land- und Forstwirte gedacht. Sie können bestimmte Gewinne nach pauschalen Verfahren berechnen (z. B. „pauschaler Gewinn pro Hektar in der Bodenbewirtschaftung“) und müssen nur bestimmte Sondergewinne betriebsindividuell berechnen.

Sonstige: Hier können Sie eine besondere Gewinnermittlungsart eintragen, falls für Sie eine spezielle gesetzliche Regelung gilt. Für normale Gründungen als Einzelunternehmer ist das in der Regel nicht notwendig.

Vermutlich können Sie hier in Feld 115 die „Einnahmenüberschussrechnung“ auswählen.

Außerdem können Sie hier noch eingeben, ob ein „abweichendes Wirtschaftsjahr“ vorliegt. Das bedeutet, dass Ihr Geschäftsjahr nicht am 1. Januar beginnt und am 31. Dezember endet, sondern zu einem anderen Zeitpunkt startet und endet – etwa von Juli bis Juni.

Auch diese Option ist bei Einzelunternehmen selten. In der Regel lassen Sie dieses Feld einfach leer und verwenden das normale Kalenderjahr.

Freistellungsbescheinigung gemäß § 48b EStG (Bauabzugssteuer)

Diese Seite ist nur relevant, wenn Sie Bauleistungen erbringen oder beauftragen. Falls das nicht der Fall ist (also wenn Sie nicht als Bauunternehmer, Handwerker im Baubereich oder Subunternehmer tätig sind), können Sie diese Seite einfach überspringen und direkt auf „Nächste Seite“ klicken.

Wenn Sie Bauleistungen erbringen (etwa Bauarbeiten, Renovierungen, Reparaturen an Gebäuden), müssen Ihre Auftraggeber normalerweise 15 % des Rechnungsbetrags einbehalten und als eine Art Steuervorauszahlung für das Bauunternehmen direkt ans Finanzamt überweisen. Das nennt sich Bauabzugssteuer. Sie wurde laut BZSt zur „Eindämmung illegaler Betätigungen im Baugewerbe“ eingeführt.

Bauunternehmen können sich eine Freistellungsbescheinigung vom Finanzamt holen. Mit dieser Bescheinigung dürfen ihre Kunden den gesamten Rechnungsbetrag überweisen.

Angaben zur Anmeldung und Abführung der Lohnsteuer

Auch diesen Abschnitt können die meisten Freiberufler und Einzelunternehmen vermutlich ignorieren. Er ist nur dann wichtig, wenn Sie Arbeitnehmer beschäftigen, egal ob fest angestellt, Aushilfe oder Minijobber. Wenn Sie keine Mitarbeitenden beschäftigen, können Sie diese Seite einfach überspringen und auf „Nächste Seite“ klicken.

Falls Sie doch Angestellte haben, müssen Sie folgende Angaben machen:

Zahl der Arbeitnehmer: Hier geben Sie an, wie viele Arbeitnehmer Sie beschäftigen, und wie viele davon Familienangehörige sind. Auch für „geringfügig Beschäftigte“ gibt es ein Extra-Feld.

Beginn der Lohnzahlungen: Hier tragen Sie das Datum ein, ab wann Sie das erste Mal Löhne auszahlen.

Voraussichtliche Lohnsteuer im Kalenderjahr: Das Finanzamt möchte eine grobe Einschätzung, wie viel Lohnsteuer Sie insgesamt voraussichtlich abführen werden. Wenn Sie sich unsicher sind, können Sie hier einfach eine realistische Schätzung eintragen. Im Zweifel hilft der Steuerberater.

Standort der lohnsteuerlichen Betriebsstätte: Hier müssen Sie angeben, wo Ihre Lohnabrechnungen verwaltet werden. In der Regel entspricht das einfach der Betriebsadresse.

Angaben zur Anmeldung und Abführung der Umsatzsteuer

Diese Seite ist nun wieder für alle relevant. Nicht nur das: Wir sind bei einem der wichtigsten Abschnitte im Fragebogen angekommen. Hier geht es nämlich um die Umsatzsteuer – und die Frage, ob Sie die Kleinunternehmerregelung in Anspruch nehmen wollen oder nicht.

Die Teilseite ist relativ lang, wobei einige Punkte recht schnell erledigt sind, da sie entweder nur bestimmte Sonderfälle betreffen oder bereits bekannte Informationen erneut abgefragt werden.

Gehen wir die Unterpunkte Schritt für Schritt durch:

Geschäftsveräußerung im Ganzen (§ 1 Absatz 1a UStG)

Dieser Punkt ist nur relevant, wenn Sie ein bestehendes Unternehmen oder einen Betriebsteil übernommen haben. Wenn Sie neu gründen, können Sie hier einfach „Nein“ auswählen.

Bisherige umsatzsteuerliche Verhältnisse

Sie sind schon länger unternehmerisch tätig, werden also bereits bei einem Finanzamt umsatzsteuerlich geführt? Dann geben Sie hier das Bundesland und Ihre Steuernummer ein. Falls nicht, wählen Sie einfach „Nein“ aus.

Summe der Umsätze (geschätzt)

Hier müssen Sie Ihren voraussichtlichen Umsatz eingeben, und zwar sowohl:

im Jahr der Gründung

als auch im Folgejahr.

Es geht um den Umsatz, nicht den Gewinn. Hier müssen Sie also alle Einnahmen angeben, ohne den Abzug von Ausgaben.

Dabei handelt es sich natürlich gezwungenermaßen um Schätzungen. Wenn Sie sich nicht sicher sind, sollten Sie lieber etwas defensiver kalkulieren, aber natürlich realistisch bleiben.

Kleinunternehmerregelung

In diesem Abschnitt müssen Sie entscheiden, ob Sie die sogenannte Kleinunternehmerregelung in Anspruch nehmen möchten. Dabei handelt es sich um eine steuerliche Sonderregelung für Selbstständige und Unternehmen mit geringen Umsätzen. Sie hat Vor- und Nachteile:

Wenn Sie die Kleinunternehmerregelung wählen, müssen Sie auf Ihren Rechnungen keine Umsatzsteuer ausweisen und auch keine Umsatzsteuer ans Finanzamt abführen.

Im Gegenzug dürfen Sie aber auch keine Vorsteuer aus Eingangsrechnungen geltend machen.

Um als Kleinunternehmer eingestuft zu werden, müssen Sie folgende Umsatzgrenzen einhalten:

Im Vorjahr dürfen Sie maximal 25.000 € netto Umsatz erzielt haben.

Im laufenden Jahr dürfen Sie voraussichtlich maximal 100.000 € netto Umsatz erreichen.

Wenn beide Bedingungen erfüllt sind und Sie sich nicht freiwillig für die Regelbesteuerung entscheiden, werden Sie als Kleinunternehmer behandelt und sind von der Umsatzsteuer befreit.

Hier haben Sie also eine binäre Wahl: Wenn Sie die Kleinunternehmerregelung nutzen möchten, setzen Sie das Häkchen bei Feld 130. Wenn Sie darauf verzichten möchten, setzen Sie das Häkchen bei Feld 131:

Kleinunternehmerregelung: Ja oder Nein?

Sie sind sich noch unsicher, ob die Kleinunternehmerregelung für Sie die richtige Wahl ist? Alles, was Sie zum Thema wissen müssen, finden Sie hier:

Zahllast / Überschuss (geschätzt)

Hier müssen Sie grob schätzen, ob und in welcher Höhe am Ende eine Zahllast (also eine Umsatzsteuerzahlung an das Finanzamt) oder ein Überschuss (also eine Erstattung vom Finanzamt) entstehen könnte.

Wenn Sie die Kleinunternehmerregelung nutzen, entsteht weder eine Zahllast noch ein Überschuss – schließlich führen Sie ja gar keine Umsatzsteuer ab und machen auch keinen Vorsteuerabzug geltend. Dann können Sie einfach den Betrag „0“ eingeben.

Wenn Sie sich hingegen für die Regelbesteuerung entschieden haben, sollten Sie hier eine grobe Schätzung abgeben.

Je nachdem, wie hoch Ihre voraussichtliche Zahllast ist, legt das Finanzamt fest, wie oft Sie Umsatzsteuervoranmeldungen abgeben müssen:

> 9.000 € Zahllast: monatliche Voranmeldung

2.000 - 9.000 € Zahllast: vierteljährliche Voranmeldung

< 2.000 € Zahllast: keine Voranmeldung nötig, eine Jahreserklärung genügt

Falls Ihre Zahllast voraussichtlich bei mehr als 9.000 € liegt, setzen Sie ein Häkchen bei „Ich wähle an Stelle des Kalendervierteljahres den Kalendermonat als Voranmeldungszeitraum“.

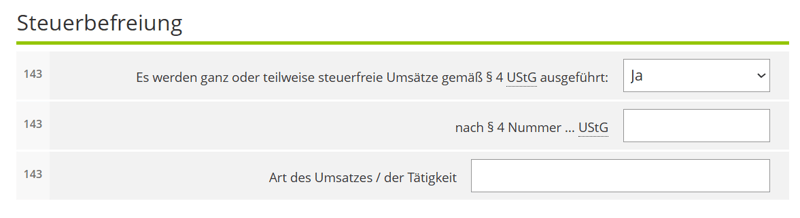

Steuerbefreiung

In diesem Abschnitt fragt das Finanzamt ab, ob Sie umsatzsteuerfreie Umsätze ausführen. Damit sind Leistungen gemeint, auf die keine Umsatzsteuer erhoben wird. Das betrifft bestimmte Branchen und Tätigkeiten, die im § 4 Umsatzsteuergesetz (UStG) geregelt sind.

Dazu zählen – neben einer ganzen Menge an exotischen Fällen, die für die meisten Freiberufler und Einzelunternehmer sicherlich nicht relevant sind (z. B. „Lieferungen von Gold an Zentralbanken“) – auch ein paar für Einzelunternehmen gängigere Bereiche, darunter:

Heilberufe (z. B. ärztliche, zahnärztliche oder therapeutische Leistungen)

Unterricht und Bildung (z. B. private Lehrer, Coaches und Dozenten unter bestimmten Voraussetzungen)

Vermietung (z. B. Vermietung und Verpachtung von Wohnungen)

Wenn Sie gar keine dieser umsatzsteuerbefreiten Tätigkeiten ausüben, beantworten Sie die Frage mit „Nein“. Wenn Ihre Umsätze (teilweise) steuerfrei sind, tragen Sie zusätzlich die passende Nummer aus § 4 UStG und eine kurze Beschreibung Ihrer Leistung ein.

Erbringen Sie umsatzsteuerfreie Leistungen?

Steuersatz: Ermäßigter Steuersatz (§ 12 Abs. 2 und Abs. 3 UStG)

Bei den nächsten beiden Punkten geht es darum, ob Ihre Umsätze einem ermäßigten Umsatzsteuersatz unterliegen. Manche Leistungen werden nämlich nicht mit den regulären 19 % belastet, sondern mit einem günstigeren Steuersatz. Konkret gibt es hier zwei Optionen:

7 % Umsatzsteuer (§ 12 Abs. 2 UStG)

Hierunter fallen zum Beispiel der Verkauf von Büchern, Zeitungen und Zeitschriften, bestimmte Lebensmittel, Eintrittskarten für Theater- oder Konzertveranstaltungen und Hotelübernachtungen.0 % Umsatzsteuer (§ 12 Abs. 3 UStG)

Dieser neue Steuersatz gilt zum Beispiel für die Lieferung und Installation bestimmter Photovoltaikanlagen auf Wohngebäuden. Diese Umsätze sind zwar grundsätzlich steuerpflichtig (anders als die oben genannten umsatzsteuerfreien Umsätze) und müssen daher in der Umsatzsteuererklärung angegeben werden, der Steuersatz liegt jedoch bei 0 %.

Wenn Sie entsprechende Umsätze haben, tragen Sie die genaue gesetzliche Vorschrift und eine kurze Beschreibung der Tätigkeit oder Art des Umsatzes ein.

Durchschnittssatzbesteuerung (§ 24 UStG)

In diesem Abschnitt wird gefragt, ob Sie die sogenannte Durchschnittssatzbesteuerung nutzen möchten.

Diese Regelung ist nur für land- und forstwirtschaftliche Betriebe gedacht, die zur Vereinfachung ihrer Umsatzsteuerpflicht bestimmte Pauschalwerte verwenden dürfen.

Soll- oder Istversteuerung

Hier geht es darum, wann Sie die Umsatzsteuer ans Finanzamt zahlen müssen. Es gibt wieder einmal zwei Optionen:

Bei der Sollversteuerung müssen Sie die Umsatzsteuer schon dann ans Finanzamt abführen, wenn Sie die Rechnung schreiben – egal, ob Ihr Kunde schon bezahlt hat oder nicht.

Bei der Istversteuerung müssen Sie die Umsatzsteuer erst dann ans Finanzamt abführen, wenn Ihr Kunde tatsächlich bezahlt.

Die Istversteuerung hat also den Vorteil, dass Sie die Umsatzsteuer nicht vorstrecken müssen, sondern erst dann zahlen müssen, wenn Sie das Geld auch von Ihrem Kunden erhalten haben.

Es gibt drei Situationen, in denen Sie die vorteilhafte Istversteuerung nutzen können. Im Formular müssen Sie, sofern Sie sich für die Istversteuerung entscheiden, ankreuzen, welche davon zutrifft:

- 1.

Ihr Umsatz wird voraussichtlich unter 800.000 € im Jahr liegen.

- 2.

Sie sind von der Pflicht zur Buchführung befreit.

- 3.

Sie arbeiten freiberuflich und sind nicht buchführungspflichtig (oder führen freiwillig Buch).

Sie wählen die Istversteuerung? Dann müssen Sie angeben, warum Sie sie nutzen können.

Umsatzsteuer-Identifikationsnummer

In diesem Abschnitt können Sie eine Umsatzsteuer-Identifikationsnummer (USt-IdNr.) beantragen. Wenn Sie Geschäfte mit anderen Unternehmen im EU-Ausland tätigen, benötigen Sie diese unbedingt. Auch wenn das (noch) nicht der Fall ist, können Sie sie bereits beantragen, um vorbereitet zu sein.

Auf die Kleinunternehmerregelung wirkt sich das übrigens nicht aus: Die Beantragung einer USt-IdNr. führt nicht automatisch dazu, dass Sie auf die Kleinunternehmerregelung verzichten oder Umsatzsteuer abführen müssen.

Alles, was Sie zur Umsatzsteuer-ID wissen müssen, lesen Sie hier:

Falls Sie aus früheren Tätigkeiten bereits eine Umsatzsteuer-Identifikationsnummer haben (z. B. aus einer früheren Selbstständigkeit), müssen Sie diese hier ebenfalls angeben.

Steuerschuldnerschaft des Leistungsempfängers bei Bau- und/oder Gebäudereinigungsleistungen

Dieser Abschnitt ist nur relevant, wenn Sie Bauleistungen oder Gebäudereinigungsleistungen erbringen – und auch dann nur, wenn diese Leistungen mehr als 10 % Ihres gesamten Umsatzes ausmachen. Die meisten Freiberufler oder Einzelunternehmen können diesen Bereich also getrost ignorieren.

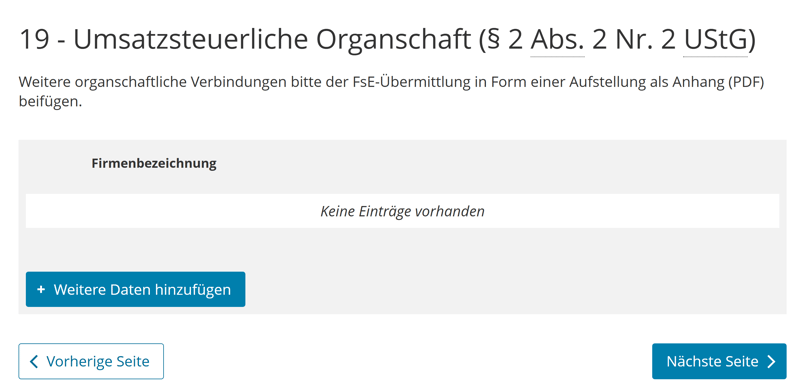

Umsatzsteuerliche Organschaft (§ 2 Abs. 2 Nr. 2 UStG)

Fast geschafft! Nun fehlen nur noch ein paar wenige Angaben, von denen viele vermutlich gar nicht relevant für Sie sind.

Dieser Abschnitt betrifft Sie beispielsweise nur, wenn Ihr Unternehmen finanziell, wirtschaftlich und organisatorisch eng mit einem anderen Unternehmen verbunden ist. In diesem Fall spricht man von einer sogenannten umsatzsteuerlichen Organschaft.

Typische Beispiele dafür sind Konzernstrukturen oder eng verflochtene Unternehmensgruppen – auch das ist also für Freiberufler und die meisten Einzelunternehmen uninteressant. Sie müssen hier also nichts angeben und können weiter zur nächsten Seite springen.

Auch diese Teilseite ist für Einzelunternehmen in der Regel nicht relevant.

Besonderes Besteuerungsverfahren „One-Stop-Shop“

Der nächste Abschnitt betrifft Sie nur, wenn Sie

Waren oder Dienstleistungen an Privatkunden (also nur B2C, nicht B2B) in anderen EU-Staaten verkaufen,

kein Kleinunternehmer sind und

die EU-weite Umsatzschwelle von 10.000 € überschreiten.

Dafür gibt es ein spezielles Verfahren namens One-Stop-Shop (OSS): Statt sich in jedem EU-Land einzeln steuerlich registrieren zu müssen, können Sie alle EU-Umsätze zentral über das Bundeszentralamt für Steuern melden.

Sie müssen also keine Umsatzsteuer-ID in anderen Ländern beantragen und haben eine zentrale Anlaufstelle, statt sich mit Finanzämtern in mehreren EU-Ländern herumschlagen zu müssen.

Wenn Sie das OSS-Verfahren nutzen möchten, müssen Sie im Fragebogen das entsprechende Kästchen ankreuzen. Das ersetzt jedoch nicht die separate Registrierung beim Bundeszentralamt für Steuern (BZSt).

Die Anmeldung erfolgt über das BZStOnline-Portal (BOP), wo Sie unter „Formulare & Leistungen“ > „Alle Formulare“ > „Steuer-International“ die OSS-Formulare finden.

Umsätze im Bereich des Handels mit Waren über das Internet

Sie betreiben einen Online-Shop oder verkaufen auf Online-Marktplätzen wie Amazon, eBay oder Etsy? Dann müssen Sie diese Teilseite ausfüllen. Dabei ist der Vertriebsweg entscheidend:

Wenn Sie über einen eigenen Online-Shop verkaufen, setzen Sie den Haken bei „Ich verkaufe über einen eigenen Webshop“ und hinterlegen die URL des Shops.

Wenn Sie über elektronische Marktplätze verkaufen, fügen Sie deren Namen (z. B. Amazon, eBay, Etsy) und ein Identifikationsmerkmal (etwa Ihren Accountnamen oder Ihre Verkäufer-ID) hinzu. Sie können mehrere Datensätze anlegen, geben Sie also ausnahmslos alle relevanten Verkaufsplattformen vollständig an.

Gesondert übermittelte Unterlagen

Zeit, kurz durchzuatmen. Der größte Teil ist nämlich geschafft. Jetzt müssen Sie nur noch angeben, welche Unterlagen gesondert übermittelt werden, und Ihre Anhänge hochladen.

Auf Teilseite 22 kreuzen Sie an, welche Unterlagen Sie separat einreichen. Wo Sie Ihr Häkchen machen müssen, ist natürlich auch davon abhängig, welche Angaben Sie in den vorherigen Abschnitten gemacht haben. Wenn Sie auf Teilseite 4 und 5 angegeben haben, dass Sie eine (Empfangs-)Vollmacht vergeben, müssen Sie hier die entsprechende Vollmacht ankreuzen.

Neben den vorgeschlagenen Dokumenten können Sie auch weitere Unterlagen hinzufügen.

Kreuzen Sie an, welche Unterlagen Sie gesondert übermitteln.

Anhänge

Die letzte Teilseite ist ein Upload-Fenster, wo Sie Ihre unterstützenden Unterlagen direkt hochladen können.

Hier können Sie etwa Ihre SEPA-Lastschriftteilnahme, Vollmachten, Verträge, Handelsregisterauszüge, Gesellschafterlisten oder andere relevante Dokumente einreichen, falls diese im Fragebogen explizit angefordert wurden oder für die steuerliche Erfassung wichtig sind.

Es werden Uploads in den Formaten PDF und XML unterstützt. Geben Sie jeder Datei eine aussagekräftige Bezeichnung und laden Sie sie im Upload-Bereich hoch.

Welche Anhänge Sie hier hochladen müssen, hängt von Ihrer Unternehmensform und Ihren Angaben im Fragebogen ab.

SEPA-Lastschriftmandat, falls Sie am Lastschriftverfahren teilnehmen möchten

Empfangsvollmacht, falls eine andere Person Post vom Finanzamt entgegennehmen soll

Vollmacht zur steuerlichen Vertretung, falls Sie einen Steuerberater beauftragt haben

Nachweise zur Tätigkeit, z. B. bei bestimmten Freien Berufen (z. B. Zulassung, Kammerbescheinigung)

Für Einzelunternehmer weniger relevant, aber in anderen Fällen erforderlich, sind unter anderem:

Handelsregisterauszug (bei Kapitalgesellschaften oder eingetragenen Firmen)

Gesellschafterliste (bei GmbHs und ähnlichen Gesellschaften)

Verträge bei Übernahme oder Umwandlung (z. B. bei Betriebsübernahmen)

Prüfen und Abschließen

Wenn Sie alle Angaben gemacht, alle Teilseiten ausgefüllt und alle erforderlichen Dokumente hochgeladen haben, können Sie den Fragebogen abschicken.

Zuvor gibt es aber noch eine automatische Fehlerprüfung: Diese weist Sie auf fehlende oder widersprüchliche Angaben hin, damit Sie mögliche Fehler noch vor dem Absenden korrigieren können.

Klicken Sie auf der letzten Teilseite auf „Alles prüfen“, um die Fehlerprüfung zu starten:

ELSTER hat eine Fehlerprüfung direkt ins Formular eingebaut.

Nach der Prüfung wird eine Fehlerliste aufbereitet. Klicken Sie auf das Hamburger-Menü oben links, um sie zu öffnen:

Öffnen Sie die Fehlerliste.

ELSTER hat alle Fehler übersichtlich und in der Reihenfolge der Teilseiten aufbereitet. Nach jeder Erklärung finden Sie einen Link, der Sie direkt zur betroffenen Teilseite führt. Die fehlerhaften oder fehlenden Angaben werden auch dort farblich hervorgehoben.

Gehen Sie die Liste einfach Schritt für Schritt durch, bis ELSTER keinen Grund mehr hat, sich zu beschweren.

Arbeiten Sie die Fehlerliste ab.

Wenn Sie alle Fehler abgearbeitet haben, gibt Ihnen ELSTER grünes Licht: Klicken Sie nun auf „Weiter“, um den Fragebogen abzusenden.

Sie können den Fragebogen jetzt abschicken.

Auf der „Versenden“-Seite sehen Sie noch einmal eine Zusammenfassung Ihrer Angaben, die Sie auch ausdrucken und als PDF speichern können. Wenn Sie ganz nach unten scrollen, finden Sie nach einem Datenschutzhinweis den „Absenden“-Button. Klicken Sie darauf, um den Fragebogen abzusenden.

Der letzte Schritt: Wenn Sie sich sicher sind, dass alle Angaben stimmen, klicken Sie auf „Absenden“.

Geschafft: Der Fragebogen zur steuerlichen Erfassung ist nun abgeschlossen und auf dem Weg zum Finanzamt. Sie sollten sofort eine elektronische Bestätigung in Mein ELSTER erhalten, dass Ihr Fragebogen beim Finanzamt eingegangen ist. Diese speichern Sie am besten ab.

Das Finanzamt prüft nun Ihre Angaben. Je nach Auslastung kann das einige Tage bis mehrere Wochen dauern. Ihre neue Steuernummer wird Ihnen nach der Prüfung per Post zugeschickt.

Falls etwas unklar ist oder noch Unterlagen fehlen, meldet sich das Finanzamt schriftlich oder telefonisch bei Ihnen.

Fazit

Da muss jeder Gründer durch: Wenn Sie den Schritt in die Selbstständigkeit gehen, kommen Sie am Fragebogen zur steuerlichen Erfassung nicht vorbei. Die gute Nachricht ist, dass er komplizierter aussieht, als er wirklich ist: Mit etwas Zeit, Geduld und der richtigen Vorbereitung können Sie ihn auch im Alleingang gut bewältigen.

Wichtig ist, dass Sie sich frühzeitig darum kümmern und die Angaben sorgfältig machen – nicht nur, weil das Finanzamt auf korrekte Informationen angewiesen ist, sondern auch, weil Sie selbst davon profitieren: Ein sauber ausgefüllter Fragebogen erspart später unnötige Rückfragen, Verzögerungen und mögliche Probleme bei der Steuer.

Gehen Sie den Fragebogen Schritt für Schritt durch und holen Sie sich bei Bedarf rechtzeitig Unterstützung von einem Steuerberater Ihres Vertrauens. Wenn Sie gleich zu Beginn sorgfältig vorgehen, können Sie sicher und selbstbewusst in Ihre Selbstständigkeit starten.